Voordelige btw

Een interessant weetje is dat de meeste verbouwwerken die rechtstreeks aan de eigenaar of huurder worden gefactureerd ook voldoen aan het lager btw-tarief van 6% i.p.v. 21%. Dit voordelige btw-tarief van 6% geldt voor de onderstaande werken als jouw woning minstens 10 jaar oud is. Verder moeten de levering en de plaatsing van de materialen door dezelfde aannemer gebeuren. Doe-het-zelvers krijgen helaas geen btw-tarief van 6% op de aankoop van hun materiaal.

Juridisch

Het wetsartikel over het verlaagde btw-tarief bij verbouwingen vind je hieronder.

4 JULI 2011 – Programmawet (I)

Art. 27. In tabel A van de bijlage bij hetzelfde besluit wordt een rubriek XXXVIII ingevoegd, luidende :

“XXXVIII. Renovatie en herstel van privéwoningen

§ 1. Het werk in onroerende staat en de andere handelingen bedoeld in § 3, met uitsluiting van de materialen die een beduidend deel vertegenwoordigen van de verstrekte dienst, worden onderworpen aan het verlaagd tarief, voor zover de volgende voorwaarden zijn vervuld :

1° de handelingen moeten de omvorming, renovatie, rehabilitatie, verbetering, herstelling of het onderhoud, met uitsluiting van de reiniging, geheel of ten dele van een woning tot voorwerp hebben;

2° de handelingen moeten betrekking hebben op een woning die, na de uitvoering ervan, hetzij uitsluitend, hetzij hoofdzakelijk, als privéwoning wordt gebruikt;

3° de handelingen moeten worden verricht aan een woning waarvan de eerste ingebruikneming ten minste vijf jaar voorafgaat aan het eerste tijdstip van verschuldigdheid van de btw dat zich voordoet overeenkomstig artikel 22 van het Wetboek;

4° de handelingen moeten worden verstrekt en gefactureerd aan een eindverbruiker;

5° de door de dienstverrichter uitgereikte factuur en het dubbel dat hij bewaart, moeten, op basis van een duidelijk en nauwkeurig attest van de afnemer, melding maken van het voorhanden zijn van de elementen die de toepassing van het verlaagd tarief rechtvaardigen; behalve in geval van samenspanning tussen de partijen of klaarblijkelijk niet naleven van onderhavige bepaling, ontlast het attest van de afnemer de dienstverrichter van de aansprakelijkheid betreffende de vaststelling van het tarief.

§ 2. Worden aangemerkt als eindverbruikers in de zin van deze bepaling, voor het werk in onroerende staat en de andere handelingen omschreven in § 3, met betrekking tot de woningen daadwerkelijk gebruikt voor de huisvesting van bejaarden, leerlingen en studenten, minderjarigen, thuislozen, personen in moeilijkheden, personen met een psychische stoornis, mentaal gehandicapten en psychiatrische patiënten, de publiekrechtelijke of privaatrechtelijke personen die beheren :

1° verblijfsinrichtingen voor bejaarden welke door de bevoegde overheid zijn erkend in het kader van de wetgeving inzake bejaardenzorg;

2° internaten die zijn toegevoegd aan scholen of universiteiten of die ervan afhangen;

3° jeugdbeschermingstehuizen en residentiële voorzieningen die op duurzame wijze, in dag- en nachtverblijf, minderjarigen huisvesten en die erkend zijn door de bevoegde overheid in het kader van de wetgeving op de jeugdbescherming of de bijzondere jeugdbijstand;

4° opvangtehuizen die in dag- en nachtverblijf thuislozen en personen in moeilijkheden huisvesten en die erkend zijn door de bevoegde overheid;

5° psychiatrische verzorgingstehuizen die op een duurzame wijze in dag- en nachtverblijf personen met een langdurige en gestabiliseerde psychische stoornis of mentaal gehandicapten huisvesten en die door de bevoegde overheid erkend zijn;

6° gebouwen waar, ten titel van een initiatief van beschut wonen erkend door de bevoegde overheid, het op een duurzame wijze huisvesten in dag- en nachtverblijf en het begeleiden van psychiatrische patiënten plaatsheeft.

§ 3. Worden beoogd :

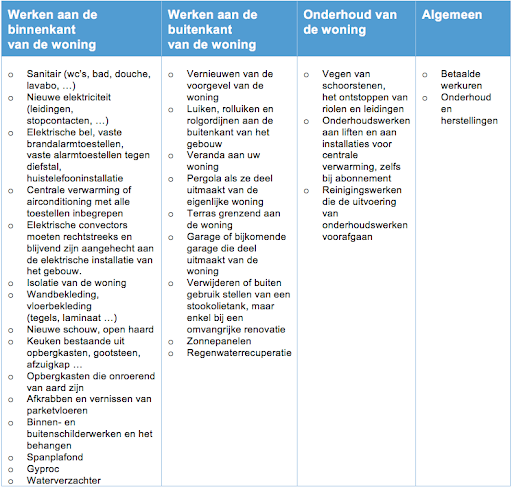

1° het verbouwen, het afwerken, het inrichten, het herstellen en het onderhouden, met uitsluiting van het reinigen, geheel of ten dele, van een uit zijn aard onroerend goed;

2° prestaties die erin bestaan een roerend goed te leveren en het meteen op zodanige wijze aan te brengen aan een onroerend goed dat het onroerend uit zijn aard wordt;

3° iedere handeling, ook indien niet beoogd in de bepaling onder 2°, die tot voorwerp heeft zowel de levering als de aanhechting aan een gebouw :

a) van de bestanddelen of een gedeelte van de bestanddelen van een installatie voor centrale verwarming of airconditioning, daaronder begrepen de branders, de reservoirs en de regel- en controletoestellen verbonden aan de ketel of aan de radiatoren;

b) van de bestanddelen of een gedeelte van de bestanddelen van een sanitaire installatie van een gebouw en, meer algemeen, van al de vaste toestellen voor sanitair of hygiënisch gebruik aangesloten op een waterleiding of een riool;

c) van de bestanddelen of een gedeelte van de bestanddelen van een elektrische installatie van een gebouw, met uitzondering van toestellen voor de verlichting en van lampen;

d) van de bestanddelen of een gedeelte van de bestanddelen van een elektrische belinstallatie, van brandalarmtoestellen, van alarmtoestellen tegen diefstal en van een huistelefoon;

e) van opbergkasten, gootstenen, gootsteenkasten en meubels met ingebouwde gootsteen, wastafels en meubels met ingebouwde wasbak, zuigkappen, ventilators en luchtverversers waarmee een keuken of een badkamer is uitgerust;

f) van luiken, rolluiken en rolgordijnen die aan de buitenkant van het gebouw worden geplaatst;

4° iedere handeling, ook indien niet beoogd in de bepaling onder 2°, die tot voorwerp heeft zowel de levering van wandbekleding of vloerbekleding of -bedekking als de plaatsing ervan in een gebouw ongeacht of die bekleding of bedekking aan het gebouw wordt vastgehecht of eenvoudig ter plaatse op maat gesneden volgens de afmetingen van de te bedekken oppervlakte;

5° het aanhechten, het plaatsen, het herstellen en het onderhouden, met uitsluiting van het reinigen, van goederen bedoeld in de bepaling onder 3° en 4°;

6° de terbeschikkingstelling van personeel met het oog op het verrichten van de hierboven bedoelde handelingen.

§ 4. Het verlaagd tarief is in geen geval van toepassing op :

1° werk in onroerende staat en andere onroerende handelingen, die geen betrekking hebben op de eigenlijke woning, zoals bebouwingswerkzaamheden, tuinaanleg en oprichten van afsluitingen;

2° werk in onroerende staat en andere onroerende handelingen, die tot voorwerp hebben de bestanddelen of een gedeelte van de bestanddelen van zwembaden, sauna’s, midgetgolfbanen, tennisterreinen en dergelijke installaties;

3° het gedeelte van de prijs met betrekking tot de levering van verwarmingsketels in appartementsgebouwen alsook op de levering van de bestanddelen of een gedeelte van de bestanddelen van liftinstallaties.”

Delen

Afdrukken

Bewaren voor later